การดำเนินการตามปฏิทินการชำระเงิน วิธีสร้างปฏิทินการชำระเงิน ตัวอย่างใน Excel วิธีการรักษาปฏิทินการชำระเงินสำหรับซัพพลายเออร์

ปฏิทินการชำระเงินเป็นเครื่องมือสำคัญสำหรับการจัดการเงินสดขององค์กรอย่างมีประสิทธิภาพ ส่วนใหญ่มักสร้างขึ้นใน Excel อ่านวิธีสร้างปฏิทินการชำระเงินและบันทึกตัวอย่างใน Excel

ผู้อำนวยการฝ่ายการเงินที่ต้องการเพิ่มมูลค่าของบริษัทต้องไม่ละเลยปฏิทินการชำระเงิน เนื่องจากนี่เป็นวิธีที่ไม่มีความเสี่ยงในการหาเงินทุนเพิ่มเติม เสริมสร้างวินัยทางการเงิน และระบุส่วนที่มีปัญหาในโครงสร้างกระแสเงินสด

ทำไมคุณถึงต้องมีปฏิทินการชำระเงิน?

ปฏิทินการชำระเงินใน Excel เป็นเครื่องมือหลักในระบบการวางแผนทางการเงินในการดำเนินงาน ก่อนอื่นช่วยแก้ไขงานสำคัญต่อไปนี้:

- การคาดการณ์ช่องว่างเงินสด: ช่วยให้คุณลดจำนวนเงินทุนที่ยืมหรือพัฒนามาตรการเพื่อฟื้นฟูสภาพคล่องในระดับที่ต้องการโดยไม่ต้องดึงดูดเงินทุนจากภายนอก

- เพิ่มรายได้ดอกเบี้ยสูงสุด: รับเพิ่มอีกสองสามเปอร์เซ็นต์จากการวางเงินฟรีชั่วคราวในเงินฝากระยะสั้นแทนการคิดดอกเบี้ยจากยอดคงเหลือ

- การวิเคราะห์วินัยการชำระเงินของผู้ซื้อ/ลูกหนี้: การระบุผู้ชำระเงินที่ไม่น่าเชื่อถือโดยการติดตามใบเสร็จรับเงินรอตัดบัญชีเป็นประจำ

วิธีทำให้ปฏิทินการชำระเงินอัตโนมัติโดยใช้ Excel

ดาวน์โหลดโมเดล Excel เพื่อทำให้งานบำรุงรักษาและการกรอกปฏิทินการชำระเงินตลอดจนการลงทะเบียนการชำระเงินเป็นไปโดยอัตโนมัติ บริษัทขนาดกลางอาจต้องมีการปรับเปลี่ยนเล็กน้อย เช่น การเปลี่ยนแปลงองค์ประกอบของกระแสเงินสดเข้าและออก องค์กรขนาดใหญ่จะพบว่าโมเดลนี้มีประโยชน์ในฐานะต้นแบบสำหรับโมดูลในอนาคตสำหรับการจัดการการชำระเงินปัจจุบันของระบบข้อมูลแบบบูรณาการ

วิธีสร้างปฏิทินการชำระเงินใน Excel ตัวอย่าง

ก่อนที่คุณจะสร้างปฏิทินการชำระเงิน คุณต้องดำเนินการสองขั้นตอนสำคัญเพื่อพัฒนาโครงสร้างของเทมเพลต: กำหนดรูปแบบการป้อนข้อมูล และพัฒนาอินเทอร์เฟซสำหรับการตรวจสอบที่สะดวกสบาย สิ่งนี้จะต้องมีสองแผ่นงาน

แผ่นฐานข้อมูล

เพื่อลดจำนวนข้อผิดพลาดแบบสุ่ม (การพิมพ์ผิด) ควรบันทึกข้อมูลในรูปแบบของการดำเนินการแยกกันด้วยชุดการวิเคราะห์ที่เป็นเอกลักษณ์ ชุดมาตรฐานสำหรับวัตถุประสงค์ด้านบัญชีการจัดการประกอบด้วยการวิเคราะห์ 10 รายการ:

- กระแสเงินสด - ใบเสร็จรับเงินหรือการชำระเงิน (ดูเพิ่มเติม,);

- วันที่ดำเนินการ;

- ผลรวม;

- รายการธุรกรรม

- รหัสบทความ

- ความคิดเห็น (คำอธิบาย/การถอดความในรูปแบบอิสระ);

- คู่สัญญา;

- บท (ส่วนการบัญชีหลักที่เกี่ยวข้องกับธุรกรรม)

- โครงการ;

- ศูนย์ความรับผิดชอบทางการเงิน (FRC) .

สามารถเสริมชุดฟิลด์ที่กำหนดได้อย่างง่ายดายหากจำเป็น (หมายเลขสัญญา, VAT, ใบแจ้งหนี้, ผู้ริเริ่ม และอื่นๆ)

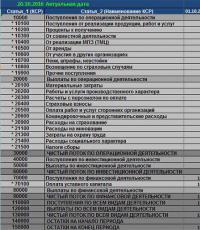

ธุรกรรมที่คล้ายกันจะถูกเพิ่มโดยการคัดลอกอย่างง่ายและการปรับปรุงเล็กน้อย (วันที่ จำนวนเงิน คู่สัญญา) ค่าของการวิเคราะห์ทั้งหมด (ยกเว้นช่อง "จำนวน" และ "ความคิดเห็น") ถูกจำกัดไว้ที่รายการเพื่อหลีกเลี่ยงการซ้ำซ้อนชื่อ และในกรณีชื่อ “Article” และ “Article Code” ทั้งสองจะเชื่อมโยงกันผ่านฟังก์ชัน “VLOOKUP” ดังนั้นการเพิ่มการดำเนินการใหม่จะใช้เวลาเพียงไม่กี่วินาที มีการติดตั้งตัวกรองในส่วนหัวของตารางพร้อมชื่อของการวิเคราะห์ซึ่งช่วยให้คุณสามารถเลือกการวิเคราะห์หลายรายการและสร้างอาร์เรย์ข้อมูลที่ต้องการ (รูปที่ 1)

ภาพที่ 1. ตัวอย่างฐานข้อมูลปฏิทินการชำระเงิน (คลิกเพื่อดูภาพขยาย)

“การคาดการณ์สภาพคล่อง”

เอกสาร "ฐานข้อมูล" เพื่อความคล่องตัวพร้อมข้อมูลที่หลากหลาย เป็นเพียงผู้ช่วยที่ยอดเยี่ยมในโครงสร้างของปฏิทินการชำระเงิน ซึ่งเป็นตัวอย่างที่เรากำลังวิเคราะห์ บทบาทหลักถูกกำหนดให้กับตารางการคาดการณ์สภาพคล่อง (รูปที่ 2) สายตา นี่คืองบกระแสเงินสดมาตรฐาน แต่มีขั้นตอนเวลาหนึ่งวัน แต่ละธุรกรรมจากฐานข้อมูลจะค้นหาตำแหน่งในเมทริกซ์การคาดการณ์สภาพคล่อง การถ่ายโอนข้อมูลดำเนินการผ่านสูตร "SUMSLIMS" พร้อมพารามิเตอร์ที่ระบุตามรหัสบทความและวันที่ ดังนั้นการดำเนินการใหม่ใด ๆ จะแสดงในแผนภูมิโดยอัตโนมัติ และสถานการณ์เมื่อข้อมูลไม่ได้รับการแปลเนื่องจากข้อผิดพลาดอินพุตจะถูกแยกออก - ไม่มีปัญหาดังกล่าวในแบบจำลองนี้ เนื่องจากนักวิเคราะห์หลักจะถูกระบุผ่านรายการ ซึ่งหมายความว่าการดำเนินการใด ๆ จะ ค้นหาตำแหน่งบนแผนภูมิสภาพคล่อง

รูปที่ 2. ตัวอย่างการคาดการณ์สภาพคล่องในปฏิทินการชำระเงิน

ขอบฟ้าและความถี่ในการสร้างปฏิทินการชำระเงินใน Excel

ปฏิทินตัวอย่างการชำระเงินที่เสนอใน Excel อาจอยู่นอกเหนือขอบเขตการวางแผนตามปกติซึ่งอยู่ที่หนึ่งเดือน เนื่องจากคำสั่งซื้อเข้าช่วยให้คุณสามารถระบุการดำเนินการใดๆ ได้ ค่อนข้างยอมรับได้ในการตรวจสอบมากถึงหนึ่งในสี่ แต่ในกรณีนี้ มีการพึ่งพาคุณภาพของการคาดการณ์อย่างมากในหลักการวางแผนที่ดำเนินงานในองค์กร ในสถานการณ์ที่องค์กรได้กำหนดกระบวนการสำหรับการอัปเดตข้อมูลที่วางแผนไว้อย่างเป็นระบบในย่านการเงินกลางทั้งหมด ระดับสภาพคล่องรายไตรมาสอาจมีคุณภาพสูงและมีประโยชน์สำหรับการตัดสินใจของฝ่ายบริหาร

ความถี่ของการก่อตัวอาจแตกต่างกันไป ขึ้นอยู่กับวัตถุประสงค์ของปฏิทินการชำระเงินในระบบการจัดการทางการเงินของบริษัท แต่ข้อมูลจะต้องได้รับการอัปเดตอย่างน้อยสัปดาห์ละครั้ง มิฉะนั้นเนื้อหาข้อมูลและความเกี่ยวข้องของการคาดการณ์จะลดลงเหลือระดับของ รายงานผลการปฏิบัติงานมาตรฐาน

วิธีตรวจสอบการแก้ไขปฏิทินการชำระเงินโดยใช้ Excel

หากหลายคนดูแลปฏิทินการชำระเงินใน Excel บันทึกการเปลี่ยนแปลงพิเศษจะช่วยติดตามการแก้ไขของพวกเขา ด้วยเหตุนี้คุณจึงจะสามารถควบคุม:

- ผู้ทำการแก้ไข – ชื่อผู้ใช้ (บัญชี);

- สิ่งที่ได้รับการแก้ไข - ที่อยู่ของเซลล์ที่เปลี่ยนแปลง, แผ่นงาน;

- วิธีการแก้ไข – ค่าของเซลล์ก่อนและหลังการเปลี่ยนแปลง

- เมื่อ – วันที่และเวลาที่แก้ไข

นอกจากนี้ยังสามารถซ่อนบันทึกการเปลี่ยนแปลงจากการสอดรู้สอดเห็นได้

สิ่งที่ต้องพิจารณาเมื่อสร้างปฏิทินการชำระเงิน

ข้อเสียเปรียบที่สำคัญของปฏิทินการชำระเงินคือความเป็นไปไม่ได้ (ความเป็นไปได้ที่จำกัด) ของการเข้าถึงแบบหลายผู้ใช้ น่าเสียดายที่ปัจจุบันนี้ยังไม่มีวิธีแก้ไขปัญหาทางเทคนิคเพื่อแก้ไขปัญหานี้ อย่างไรก็ตาม อุปสรรคนี้สามารถเอาชนะได้สำเร็จด้วยการโอนอำนาจในการรักษาปฏิทินไปอยู่ในมือของพนักงานที่มีประสบการณ์ของแผนกวางแผนเศรษฐกิจหรือกระทรวงการคลัง ข้อดีของแนวทางนี้ชัดเจน: การมีผู้ใช้ระบบเพียงคนเดียวจะช่วยลดจำนวนข้อผิดพลาดให้เหลือน้อยที่สุด แม้ว่าจะใช้เวลาส่วนสำคัญในการทำงานก็ตาม

แตกต่างจากแคมเปญงบประมาณ เมื่อศูนย์ความรับผิดชอบทางการเงินแต่ละแห่งสร้างแผนปีละครั้งและปรับเปลี่ยนทุกไตรมาส ปฏิทินการชำระเงินจำเป็นต้องมีการอัปเดตเป็นประจำ - ทุกสัปดาห์หรือบ่อยกว่านั้น) การรวบรวมข้อมูลอย่างเป็นทางการจากย่านการเงินกลางทั้งหมดอาจเป็นเรื่องยาก ดังนั้นนักเศรษฐศาสตร์จึงต้องดำดิ่งลงลึกในสถานการณ์ที่มีกระแสเงินสดในทุกด้าน

รายรับ

การคาดการณ์กระแสเงินสดรับจากการขายถือเป็นส่วนที่ยากที่สุดของงาน หากมีลูกค้ารายย่อยและมีเสถียรภาพจำนวนมาก คุณสามารถใช้วิธีการประเมินที่ง่ายที่สุด - ค่าเฉลี่ยเลขคณิต เมื่อปริมาณรายได้ที่วางแผนไว้สำหรับหลายงวดหารด้วยจำนวนงวด ข้อมูลสามารถอัปเดตได้โดยใช้ปัจจัยทางอ้อมหลายประการ (ฤดูกาล การเปลี่ยนแปลงของอุตสาหกรรม/ตลาด อิทธิพลของระยะปัจจุบันของวงจรชีวิต/กลยุทธ์ของบริษัท) ความแม่นยำในการวางแผนจะยากขึ้นเมื่อมีลูกค้ารายใหญ่หลายราย ในสถานการณ์นี้ คุณควรใช้วิธีการประเมินโดยผู้เชี่ยวชาญ สาระสำคัญอยู่ที่ความจริงที่ว่าสำหรับแต่ละจำนวนเงิน ความน่าจะเป็นที่จะได้รับในสามสถานการณ์ (อนุรักษ์นิยม มองโลกในแง่ดี มองโลกในแง่ร้าย) จะถูกกำหนด จากนั้นจึงหาค่าเฉลี่ยถ่วงน้ำหนักโดยคำนึงถึงส่วนแบ่งเฉพาะของแต่ละสถานการณ์

การชำระเงิน

วันที่ชำระเงินหลายครั้งจะถูกกำหนดโดยไม่ต้องมีส่วนร่วมของผู้ริเริ่มการชำระเงิน การใช้ข้อมูลเชิงประจักษ์จะมีประโยชน์ โดยเฉพาะจากซัพพลายเออร์ที่ก่อตั้งและยาวนาน นอกจากนี้ การตรวจสอบกำหนดเวลาการชำระเงินอย่างสม่ำเสมอภายใต้สัญญาที่มีอยู่จะเป็นสิ่งที่ดีเพิ่มเติม (ผู้ริเริ่มการชำระเงินมีนิสัยที่ดีในการระบุวันที่ชำระเงินเร็วกว่ากำหนดเวลาที่ยอมรับได้ภายใต้สัญญา) เช่นเดียวกับการจ่ายภาษี แนวปฏิบัติที่ดีอาจเป็นการชำระค่าใช้จ่ายบางส่วนช้ากว่ากำหนดสองสามวัน เทคนิคเล็กๆ น้อยๆ ดังกล่าวมักจะไม่มีใครสังเกตเห็นจากคู่สัญญา แต่คุณไม่ควรใช้กลยุทธ์ดังกล่าวที่เกี่ยวข้องกับซัพพลายเออร์รายสำคัญ

การประเมินคุณภาพการวางแผนในปฏิทินการชำระเงิน

การวัดประสิทธิผลของเอกสารการวางแผนใดๆ จะดำเนินการโดยการประเมินคุณภาพของการคาดการณ์ ปฏิทินการชำระเงินก็ไม่มีข้อยกเว้น กำหนดเป้าหมายความเบี่ยงเบนสูงสุดของข้อเท็จจริงจากแผน ขึ้นอยู่กับลักษณะเฉพาะของธุรกิจ ความถี่ในการอัปเดตรายงาน และขอบเขตการวางแผน ในกรณีของปฏิทินการชำระเงินใน Excel ตัวอย่างที่เราวิเคราะห์ควรสังเกตว่าการเกินบรรทัดฐานการเบี่ยงเบนเป็นประจำจะลดประโยชน์ของเอกสารดังกล่าวให้เหลือน้อยที่สุดซึ่งหมายความว่า บริษัท จะไม่ได้รับรายได้เพิ่มเติมเล็กน้อย ความสนใจ.

ในทางปฏิบัติมักเกิดขึ้นที่ศูนย์กลางทางการเงินดิจิทัลเดียวกันนั้นไม่ถูกต้อง หนึ่งในตัวเลือกในการจัดการกับ "นักวางแผน" ที่อ่อนแออาจเป็นการแนะนำรายงานการวิเคราะห์เป็นประจำสำหรับผู้บริหารระดับสูง ซึ่งจะประเมินทรัพยากรที่สูญเสียไปเนื่องจากการวางแผนคุณภาพต่ำของเขตการเงินกลางแต่ละแห่ง อีกวิธีในการจูงใจพนักงานที่รับผิดชอบในการดำเนินการตามงบประมาณคือแก้ไขค่าเบี่ยงเบนที่อนุญาตในแผนที่ตัวบ่งชี้ประสิทธิภาพหลักเพื่อกำหนดขนาดของโบนัสประจำปี (รายไตรมาส) ของพนักงาน

บทบาทของปฏิทินการชำระเงินในระบบบัญชีการจัดการ

ปฏิทินการชำระเงินคุณภาพสูงถือเป็นตำแหน่งศูนย์กลางในระบบบัญชีการจัดการของบริษัทอย่างถูกต้อง แน่นอนว่าการใช้เครื่องมือสากลแบบผสมผสานนี้ช่วยให้เราขยายขอบเขตของวัตถุประสงค์ดั้งเดิมในการตรวจสอบปัญหาสภาพคล่องได้ ความต่อเนื่องเชิงตรรกะของเวกเตอร์ที่กำหนดสำหรับการก่อตัวของโครงสร้างจะเป็นการเตรียมรายงานตามแผนจริงของ BDDS โดยอัตโนมัติ ในการดำเนินการนี้ คุณเพียงแค่ต้องป้อนบล็อกของแผนกระแสเงินสดบนแผนภูมิ (สำหรับหนึ่งเดือนหรือหนึ่งไตรมาส) และจัดกลุ่มข้อมูลข้อเท็จจริงในช่วงเวลาใกล้เคียงกัน นอกจากนี้ เมื่อฐานข้อมูลเต็ม เครื่องมือควบคุมและวิเคราะห์ที่ทรงพลังอีกอันก็ถูกสร้างขึ้น ซึ่งเป็นเมทริกซ์ที่ยืดหยุ่นที่สุดของธุรกรรมทางการเงินทั้งหมดขององค์กรที่มีความน่าเชื่อถือของข้อมูลในระดับสูง

ไฟล์ที่แนบมา

- ตัวอย่างปฏิทินการชำระเงินใน Excel.xlsx

กำหนดการชำระเงิน- นี่คือหนึ่งในแผนทางการเงินสำหรับการดำเนินงานขององค์กรที่พัฒนาขึ้นสำหรับกระแสเงินสดแต่ละประเภท (ปฏิทินการชำระภาษี, ปฏิทินการชำระเงินสำหรับการชำระเงินให้กับซัพพลายเออร์, ปฏิทินการชำระเงินสำหรับการให้บริการสินเชื่อ ฯลฯ ) และสำหรับองค์กรโดยรวม (ในกรณีนี้จะให้รายละเอียดแผนการทางการเงินในปัจจุบันสำหรับการรับและการใช้จ่ายเงิน)

จัดทำปฏิทินการชำระเงิน

โดยปกติแล้ว ปฏิทินการชำระเงินจะถูกร่างขึ้นสำหรับเดือนถัดไป (แยกตามวัน สัปดาห์ และทศวรรษ) ประกอบด้วยสองส่วนต่อไปนี้:

- กำหนดการใช้จ่ายเงิน (หรือกำหนดการชำระเงินที่จะเกิดขึ้น)

- กำหนดการรับเงินสด

กำหนดการใช้จ่ายเงินสดสะท้อนถึงช่วงเวลาและจำนวนการชำระเงินขององค์กรในรอบระยะเวลาที่จะมาถึงสำหรับภาระผูกพันทางการเงินทุกประเภท (หรือเฉพาะเจาะจง)

กำหนดการรับเงินสดได้รับการพัฒนาตามประเภทของการเคลื่อนย้ายของกองทุนเหล่านี้ซึ่งมีการไหลกลับ กำหนดระยะเวลาและจำนวนการชำระเงินที่จะเกิดขึ้นให้กับองค์กร

ปฏิทินการชำระเงินได้รับการพัฒนาโดยมีเป้าหมายเพื่อชำระหนี้ทางการเงินเร่งด่วนขององค์กรให้ทันเวลาและรับประกันความสามารถในการละลายที่คงที่ในช่วงเวลาปัจจุบัน

เพจนี้มีประโยชน์ไหม?

พบข้อมูลเพิ่มเติมเกี่ยวกับปฏิทินการชำระเงิน

- การเพิ่มประสิทธิภาพกระแสเงินสดขององค์กรแบบเรียลไทม์

ไม่ได้กำหนดระยะเวลาเฉพาะที่ควรวาดปฏิทินการชำระเงินไว้อย่างชัดเจน การเลือกช่วงเวลาที่ครอบคลุมโดยงบประมาณเงินสดขึ้นอยู่กับลักษณะของ บริษัท - วิธีการปรับปรุงการจัดการทางการเงินในช่วงวิกฤต

เราสังเกตด้วยตา คาดประมาณว่าเงินจะเข้าและจะออกเท่าไร ถ้าเราทายไม่ถูก เราก็จะรีบกู้เงินและปิดช่องว่างเงินสด ปฏิทินการจ่ายเงินนั้นเป็นเรื่องโกหก ; คำขอการชำระเงินที่ได้รับนั้นถูกนำไปเปรียบเทียบกับมันแน่นอน แต่ - วิธีที่ผ่านการทดสอบการปฏิบัติในการจัดการเงินของบริษัท

อย่างไรก็ตาม มีขั้นตอนง่ายๆ หลายประการที่จะช่วยคุณพัฒนาปฏิทินการชำระเงิน ขั้นตอนที่ 1 พัฒนาโครงสร้างของบทความในปฏิทินการชำระเงิน วิธีที่ง่ายที่สุดในการทำเช่นนี้คือ - การฝากเงินเป็นวิธีหนึ่งที่จะรับประกันความสามารถในการละลายขององค์กร

ปฏิทินการชำระเงินจะช่วยคุณวางแผนการชำระเงินที่กำลังจะเกิดขึ้นโดยละเอียดตามคู่สัญญาและวัตถุประสงค์ในการชำระเงิน ปฏิทินการชำระเงินเป็นเอกสารทางการเงินที่วางแผนไว้ซึ่งสะท้อนถึงการรับรายวันและ - สร้างความสมดุลระหว่างลูกหนี้และเจ้าหนี้ขององค์กรในภูมิภาครัสเซียเพื่อเป็นแนวทางในการเสริมสร้างงบประมาณระดับภูมิภาค

Wilson ซึ่งใช้กันอย่างแพร่หลายในต่างประเทศการพัฒนาปฏิทินการชำระเงินที่ช่วยให้สามารถซิงโครไนซ์กระแสเงินสดเชิงบวกและเชิงลบในขอบเขตสูงสุดที่เป็นไปได้ซึ่งจะช่วยเพิ่มประสิทธิภาพกระแสเงินสดขององค์กรปฏิทินการชำระเงินเป็นหนึ่งในประเภทของแผนทางการเงินในการดำเนินงาน ขององค์กรที่พัฒนาขึ้นสำหรับแต่ละประเภท - ปัญหาปัจจุบันในการจัดการกระแสเงินสด

มันสะท้อนถึงยอดเงินสดคงเหลือที่วางแผนไว้ที่จุดเริ่มต้นและจุดสิ้นสุดของงวด ปฏิทินการชำระเงินจะถูกรวบรวมตามการรับและการร้องขอการใช้จ่ายของกองทุน โมดูลการวางแผนการปฏิบัติงานจะตัดสินใจ - การวางแผนทางการเงิน

เมื่อสร้างปฏิทินการชำระเงินงานต่อไปนี้จะได้รับการแก้ไข: การจัดทำบัญชีของการเชื่อมต่อชั่วคราวของการรับเงินสดและค่าใช้จ่ายที่จะเกิดขึ้นขององค์กร - นโยบายการบริหารสินทรัพย์เงินสด

เพื่อวัตถุประสงค์เหล่านี้ แผนการรับและการใช้จ่ายเงิน ปฏิทินการชำระเงิน และเอกสารอื่น ๆ เพื่อให้แน่ใจว่าการหมุนเวียนนี้ได้รับการพัฒนา 3. การกำหนดยอดคงเหลือขั้นต่ำของสินทรัพย์ทางการเงินที่ต้องการ - แนวทางการจัดการลูกหนี้อย่างเป็นระบบ

การใช้ฟังก์ชันควบคุมจำเป็นต้องมีการตรวจสอบและวิเคราะห์สถานะของลูกหนี้โดยยึดถือปฏิทินการชำระเงินและเปรียบเทียบกับกำหนดการรับเงินสดที่คาดว่าจะได้รับจากลูกหนี้เพื่อที่จะ - นโยบายการดึงดูดสินเชื่อการค้า

การชำระเครดิตการค้าจะรวมอยู่ในปฏิทินการชำระเงินและถูกควบคุมในกระบวนการติดตามกิจกรรมทางการเงินในปัจจุบัน ในกระบวนการสร้างนโยบายแหล่งท่องเที่ยว - นโยบายสินเชื่อ

การชำระสินเชื่อจะรวมอยู่ในปฏิทินการชำระเงินและควบคุมในกระบวนการติดตามกิจกรรมทางการเงินในปัจจุบัน สำหรับองค์กรที่ดึงดูดปริมาณมาก - จะเอาชนะวิกฤติได้อย่างไรหากบริษัทจวนจะถึง

การควบคุมเงินทุนอย่างเข้มงวด การรวบรวมปฏิทินการชำระเงิน การจัดอันดับการชำระเงินตามลำดับความสำคัญและการปฏิบัติตามลำดับความสำคัญ การกำหนดวงเงินและการแนะนำการอนุญาตเพิ่มเติม - วิธีเปลี่ยนกฎที่กำหนดไว้สำหรับการวางแผนและควบคุมการชำระเงินในหนึ่งเดือน

ตอนนี้คุณสามารถสร้างปฏิทินการชำระเงินได้อย่างรวดเร็วในช่วงเวลาใดก็ได้ไม่เกิน 1 เดือน แผนกที่เริ่มการชำระเงินประสบปัญหาเลวร้ายที่สุด ตอนนี้ - การจัดการเงินทุนหมุนเวียนของกิจการทางเศรษฐกิจซึ่งเป็นทิศทางสำคัญของนโยบายการเงินระยะสั้น

ลูกหนี้รายอื่นคาดการณ์กระแสเงินสดรับจากลูกหนี้โดยใช้อัตราการเก็บหนี้ รวบรวมปฏิทินการชำระหนี้ รีไฟแนนซ์ลูกหนี้ 2 เพื่อเป็นมาตรการที่มีประสิทธิภาพในการรีไฟแนนซ์ลูกหนี้ - การวางแผนภาษี

องค์กรขนาดเล็กรวมตัวบ่งชี้การชำระภาษีในปฏิทินการชำระเงินทั่วไป คำพ้องความหมาย การวางแผนภาษี หน้านี้มีประโยชน์ - แบบฟอร์ม "รายงานกระแสเงินสด": คุณสมบัติของการเตรียมและการประเมินความสามารถในการละลายขององค์กรการค้าบนพื้นฐานของมัน

ใน B Kovalev กำหนดความสามารถในการละลายเป็นความสามารถขององค์กรในการปฏิบัติตามปฏิทินการชำระเงินโดยไม่มีการละเมิดนั่นคือการมีอยู่ของบริษัทที่มีเงินทุนเพียงพอที่จะชำระภาระหนี้ - นโยบายการจัดการบัญชีเจ้าหนี้

การจ่ายเงินจะรวมอยู่ในปฏิทินการชำระเงินที่พัฒนาแล้วและถูกควบคุมในกระบวนการติดตามกิจกรรมทางการเงินในปัจจุบันของบริษัท โดยคำนึงถึงการเติบโตที่คาดการณ์ไว้ - นโยบายการกู้ยืม

การชำระเงินสำหรับการให้บริการสินเชื่อจะรวมอยู่ในปฏิทินการชำระเงินและถูกควบคุมในกระบวนการติดตามกิจกรรมทางการเงินในปัจจุบัน ในองค์กรที่ดึงดูดปริมาณมาก - นโยบายการดึงดูดสินเชื่อของธนาคาร

การชำระเงินเหล่านี้จะรวมอยู่ในปฏิทินการชำระเงินและถูกควบคุมในกระบวนการติดตามกิจกรรมทางการเงินปัจจุบันขององค์กร 7. ดูแลให้ทันเวลาและ - กฎระเบียบที่จะอนุญาตให้ใช้เงินทุนหมุนเวียนของการถือครองให้เกิดประโยชน์สูงสุด

ขั้นตอนการปรับสมดุลปฏิทินการชำระเงินดำเนินการ 4.6.4 ผู้รับผิดชอบด้านรายจ่ายสามารถดำเนินการปรับสมดุลเฉพาะรายการที่มีอยู่เท่านั้น

แสดงถึงแผนทางการเงินในการปฏิบัติงานขั้นพื้นฐานหรือแผนกระแสเงินสดขององค์กร ในกระบวนการรวบรวมค่าใช้จ่ายเงินสดทั้งหมดจะได้รับการสนับสนุนจากแหล่งรับเงินสดที่แท้จริง ปฏิทินการชำระเงินสะท้อนถึงกระแสเงินสดจริงที่เกี่ยวข้องกับการรับและการใช้จ่ายเงินและทรัพยากรทางการเงิน

การวางแผนทางการเงินเชิงปฏิบัติการรวมถึงการจัดเตรียมและการดำเนินการตามปฏิทินการชำระเงิน

อยู่ในขั้นตอนการเรียบเรียง ปฏิทินการชำระเงินงานต่อไปนี้ได้รับการแก้ไขแล้ว:

- การจัดทำบัญชีสำหรับการเชื่อมโยงการรับเงินสดและค่าใช้จ่ายที่จะเกิดขึ้นขององค์กรชั่วคราว

- การสร้างฐานข้อมูลการเคลื่อนไหวของกระแสเงินสดเข้าและออก

- การบัญชีรายวันของการเปลี่ยนแปลงฐานข้อมูล

- การวิเคราะห์การไม่ชำระเงิน (ตามจำนวนเงินและแหล่งที่มา) และการจัดมาตรการเฉพาะเพื่อเอาชนะ

- การคำนวณความจำเป็นในการกู้ยืมระยะสั้นในกรณีที่มีความแตกต่างชั่วคราวระหว่างการรับเงินสดและการปฏิบัติตามภาระผูกพันและการได้มาซึ่งเงินทุนที่ยืมมาทันที

- การคำนวณ (ตามจำนวนและเงื่อนไข) ของเงินทุนที่มีอยู่ชั่วคราวขององค์กร

- การวิเคราะห์ตลาดการเงินจากมุมมองของตำแหน่งที่เชื่อถือได้และให้ผลกำไรมากที่สุดของกองทุนฟรีชั่วคราวขององค์กร

ส่วนแรกปฏิทินเป็นส่วนหนึ่งของรายจ่าย ซึ่งสะท้อนถึงการคำนวณและการโอนเงินที่กำลังจะเกิดขึ้นทั้งหมด ที่สอง- รายได้ส่วนหนึ่ง

ความสัมพันธ์ระหว่างทั้งสองส่วนของปฏิทินการชำระเงินจะต้องเป็นเช่นนั้นเพื่อให้แน่ใจว่าพวกเขา ความเท่าเทียมกันหรือที่ดีไปกว่านั้นคือ รายได้ส่วนเกินและรายรับมากกว่าค่าใช้จ่ายและการหักเงิน ค่าใช้จ่ายส่วนเกินมากกว่ารายได้บ่งชี้ว่าความสามารถขององค์กรในการครอบคลุมค่าใช้จ่ายที่กำลังจะเกิดขึ้นลดลง ในกรณีนี้ ควรโอนการชำระเงินตามลำดับความสำคัญบางส่วนไปยังช่วงปฏิทินอื่น การจัดส่งและการขายผลิตภัณฑ์ควรเร่งรัดหากเป็นไปได้ และควรใช้มาตรการเพื่อค้นหาแหล่งข้อมูลเพิ่มเติม

เมื่อรวบรวมปฏิทินการชำระเงิน จะใช้ข้อมูลการบัญชีสำหรับธุรกรรมในบัญชีธนาคาร ข้อมูลเกี่ยวกับการชำระเงินเร่งด่วนและเกินกำหนดชำระให้กับซัพพลายเออร์ และกำหนดการจัดส่งสินค้าและการโอนเอกสารการชำระเงินไปยังธนาคาร ผลลัพธ์ทางการเงินของการขายผลิตภัณฑ์ เงินสมทบตามแผนในงบประมาณสำหรับรายได้ภาษีทรัพย์สินและภาษีก็ถูกนำมาพิจารณาด้วย อื่น ๆ การบริจาคให้กับกองทุนนอกงบประมาณทางสังคมสถานะของการตั้งถิ่นฐานกับลูกหนี้และเจ้าหนี้

ตัวอย่างปฏิทินการชำระเงิน

การคำนวณความจำเป็นในการกู้ยืมระยะสั้น

หากขาดเงินทุนก็สามารถใช้เป็นแหล่งเงินทุนได้ เงินกู้ระยะสั้น.

ความจำเป็นในการกู้ยืมระยะสั้นจะคำนวณเมื่อองค์กรขาดเงินทุนตามปฏิทินการชำระเงิน อัลกอริทึมสำหรับการคำนวณความจำเป็นในการกู้ยืมระยะสั้นแสดงไว้ในตาราง 1 3.5.

แท็บ 3.5. ปฏิทินการชำระเงินเมื่อคำนวณข้อกำหนดสินเชื่อ

ตามปฏิทินการชำระเงินชัดเจนว่าองค์กรกำลังประสบปัญหาขาดเงินทุนเมื่อต้นเดือน ก่อนที่จะได้รับเงินทุนที่คาดหวังจากลูกค้าสำหรับงาน การขาดดุลเงินทุนทั้งหมดคือ 10,221,000 รูเบิล ปฏิทินการชำระเงินโดยคำนึงถึงการรับเงินกู้จำนวน 10,500,000 รูเบิล เป็นระยะเวลา 5 วัน ตามตาราง 3.6.

จากข้อมูลปฏิทินการชำระเงิน คุณสามารถกำหนดระยะเวลาเงินกู้ที่ต้องการได้ - 5 วัน ในวันที่ห้าของการยืมคุณสามารถชำระคืนเงินกู้ที่ได้รับและดอกเบี้ยจากการใช้เงินที่ยืมมาได้เต็มจำนวน ดอกเบี้ยคำนวณโดยใช้สูตร:

สมมติว่า P = 13% จากนั้นจำนวนดอกเบี้ยที่ต้องชำระจะเท่ากับ 10500 · 0.13 · 5: 365 = 18.5 (พันรูเบิล) ดังนั้น 12,618.7 พันรูเบิลจะออกจากบัญชีปัจจุบันในวันทำการที่ห้าของเดือน (10,500 (เงินกู้) + 18.7 (ดอกเบี้ยเงินกู้) + 2,100 (ค่าใช้จ่ายปัจจุบัน)) และองค์กรจะมีเงิน 560.3 พันรูเบิลในการกำจัด

แท็บ 3.6. ปฏิทินการชำระเงินโดยคำนึงถึงการรับเงินกู้เป้าหมายของการทำงาน: จัดทำปฏิทินการชำระเงินสำหรับงานขององค์กรประจำเดือน

กำหนดการชำระเงิน– แผนสำหรับการจัดระเบียบที่มีเหตุผลของกิจกรรมทางการเงินในการดำเนินงานขององค์กรซึ่งแหล่งที่มาของการรับเงินสดทั้งหมดจะเชื่อมโยงกับต้นทุนในการดำเนินกิจกรรมทางการเงินและเชิงพาณิชย์

ปฏิทินการชำระเงินสะท้อนถึงรายได้ การรับเงิน ความสัมพันธ์กับงบประมาณเกี่ยวกับภาษี และความสัมพันธ์ด้านเครดิต

วัตถุประสงค์ของปฏิทินการชำระเงินคือเพื่อควบคุมความสามารถในการละลายขององค์กร

ปฏิทินการชำระเงินจะถูกรวบรวมสำหรับรายการรับเงินสดและค่าใช้จ่ายทั้งหมดที่ผ่านบัญชีการชำระเงินและสินเชื่อขององค์กรธุรกิจที่ธนาคาร ประการแรกปฏิทินการชำระเงินได้รับการพัฒนาโดยการชี้แจงและระบุตัวบ่งชี้ที่วางแผนไว้สำหรับไตรมาสถัดไปและแจกแจงตัวบ่งชี้เหล่านี้ตามเดือน จากนั้น ตัวชี้วัดจะสามารถปรับแต่งและแบ่งออกเป็นช่วงเล็กๆ ได้ (ห้าวัน, สัปดาห์)

ในปฏิทินการชำระเงิน ใบเสร็จรับเงินและค่าใช้จ่ายเงินสดต้องมีความสมดุล

หากรายรับเงินสดเกินรายจ่าย เงินออม (ยอดเงินคงเหลือในบัญชีกระแสรายวัน) จะแสดงในงบดุล

หากค่าใช้จ่ายตามแผนเกินกว่าการรับเงินที่คาดหวัง (รวมถึงยอดคงเหลือตามบัญชีในบัญชีกระแสรายวัน) นั่นหมายความว่าความสามารถทางการเงินขององค์กรยังไม่เพียงพอ ในกรณีนี้ จำเป็นต้องโอนค่าใช้จ่ายที่ไม่มีความสำคัญบางส่วนไปยังช่วงปฏิทินถัดไป หรือใช้มาตรการที่รวดเร็วเพื่อค้นหาแหล่งข้อมูลเพิ่มเติม

ปฏิทินการชำระเงินรวบรวมตามข้อมูลเฉพาะจากการบัญชีปฏิบัติการ ธุรกรรมในบัญชีธนาคาร การบัญชีสำหรับการจัดส่งเอกสารการชำระหนี้ไปยังธนาคาร ข้อมูลเกี่ยวกับสถานะของการชำระเงินเร่งด่วนและเกินกำหนดชำระ การชำระหนี้กับลูกหนี้และเจ้าหนี้ ยอดหนี้เร่งด่วน และสินเชื่อที่ค้างชำระ เป็นต้น ป.

แนวทางการปฏิบัติงาน:

1. จัดทำปฏิทินการชำระเงินตามข้อมูลตามเงื่อนไขของงานขององค์กรธุรกิจในเดือนหน้า ข้อมูลการคำนวณและแบบฟอร์มปฏิทินการชำระเงินมีดังต่อไปนี้

2. คำนวณอัตราส่วนความสามารถในการละลายขององค์กรเป็นอัตราส่วนของจำนวนเงินสดรับต่อจำนวนค่าใช้จ่ายและสรุปเกี่ยวกับความเพียงพอของความสามารถทางการเงินขององค์กรเอง สร้างสมดุลกระแสเงินสดเข้าและออก ชี้แจงการโอนค่าใช้จ่ายในรอบปฏิทินถัดไป

ข้อมูลสำหรับการคำนวณ

สำหรับไตรมาสแรกมีการวางแผนรายได้จากการขายผลิตภัณฑ์หลักจำนวน 651,000 รูเบิล รายได้จากการส่งออก - 199.5 พันรูเบิล นอกจากนี้ในเดือนกุมภาพันธ์มีการวางแผนที่จะขายสินค้าสินค้าคงคลังจำนวน 5,150 รูเบิล, การรับลูกหนี้ที่ค้างชำระ - 1,600 รูเบิล, การโอนหลักประกันไปยังธนาคารเพื่อขาย - 7,820 รูเบิล และรายได้จากการขายอื่น ๆ 7180 รูเบิล

รายจ่ายเงินสดสำหรับเดือนหน้ามีการวางแผนในจำนวนต่อไปนี้:

การซื้อวัสดุและส่วนประกอบ - 45,680 รูเบิล เงินเดือน - 50,800 รูเบิล เงินสมทบกองทุนงบประมาณพิเศษทางสังคม - 19,500 รูเบิล การชำระภาษีทางอ้อม - 50,970 รูเบิล การชำระภาษีและค่าธรรมเนียมอื่น ๆ - 52,450 รูเบิล การชำระค่าไฟฟ้า - 2,110 รูเบิล เครื่องทำความร้อน - 13,055 รูเบิล, น้ำประปา - 1,600 รูเบิล, บริการขนส่งทางรถไฟ - 2,800 รูเบิล, บริการสื่อสาร - 140 รูเบิล, ค่าใช้จ่ายสำหรับการเดินทางเพื่อธุรกิจ - 8,820 รูเบิล, บริการชำระเงินและบริการเงินสด - 1,200 รูเบิล มีการวางแผนค่าใช้จ่ายอื่น ๆ จำนวน 2,100 รูเบิล

ในช่วงไตรมาสแรกมีการวางแผนที่จะจัดสรร 98,760 รูเบิลสำหรับการพัฒนาการผลิต, การพัฒนาสังคม - 32,100 รูเบิล, มีการวางแผนการชำระคืนเงินกู้ให้กับธนาคารในจำนวน 36,000 รูเบิล, การจ่ายดอกเบี้ยเงินกู้ - 8,850 รูเบิล เจ้าหนี้ที่ค้างชำระเมื่อต้นไตรมาสมีจำนวน 1,830 รูเบิล

ปฏิทินการชำระเงินหรือยอดรายได้และค่าใช้จ่ายสำหรับเดือนกุมภาพันธ์ 200 เอ็กซ์ปี

|

ตัวชี้วัด |

ปริมาณ |

||

|

เงินสดไหลเข้า |

|||

|

จากการจำหน่ายผลิตภัณฑ์ |

|||

|

รายได้จากการส่งออก |

|||

|

จากการขายสินค้าคงคลังที่ไม่จำเป็น |

|||

|

ใบเสร็จรับเงินของลูกหนี้ที่ค้างชำระ |

|||

|

โอนหลักประกันไปที่ธนาคารเพื่อขาย |

|||

|

การนำไปปฏิบัติอื่นๆ |

|||

|

ใบเสร็จรับเงินทั้งหมด |

|||

|

ค่าใช้จ่ายเงินสด |

|||

|

ภาษีทางอ้อม |

|||

|

ชำระค่าวัสดุและส่วนประกอบ |

|||

|

ค่าจ้าง |

|||

|

เงินสมทบเข้ากองทุนสังคม |

|||

|

ไฟฟ้า |

|||

|

เครื่องทำความร้อน |

|||

|

การขนส่งทางรถไฟ |

|||

|

ค่าใช้จ่ายในการเดินทาง |

|||

|

ภาษีและค่าธรรมเนียมอื่นๆ |

|||

|

ชำระคืนเงินกู้และดอกเบี้ยให้กับธนาคาร |

|||

|

การชำระคืนเงินกู้ |

|||

|

ดอกเบี้ยเงินกู้. |

|||

|

ค่าใช้จ่ายอื่นๆ ของธนาคาร |

|||

|

รายจ่ายในการพัฒนาสังคม |

|||

|

ต้นทุนการผลิต |

|||

|

เจ้าหนี้ค้างชำระ |

|||

|

ค่าใช้จ่ายอื่น ๆ |

|||

|

ค่าใช้จ่ายทั้งหมด |

|||

|

อัตราส่วนความสามารถในการละลาย |

|||

|

รายได้ส่วนเกินมากกว่าค่าใช้จ่าย |

|||

|

ค่าใช้จ่ายส่วนเกินมากกว่ารายได้ |

|||

|

รายการสมดุล: |

|||

|

อัตราส่วนการละลายหลังการปรับสมดุล |

|||

ปฏิทินการชำระเงินเป็นเครื่องมือสำหรับการวางแผนการดำเนินงาน การจัดการ และการควบคุมกระแสเงินสดขององค์กร ตลอดจนเครื่องมือที่ให้การติดตามกระบวนการชำระหนี้กับลูกค้าและซัพพลายเออร์อย่างมีประสิทธิภาพ เพื่อแก้ไขปัญหาเหล่านี้ ระบบปฏิทินการชำระเงินประกอบด้วยสามช่วงการทำงานหลัก: การวางแผนการชำระเงิน (การเบิกจ่าย) การวางแผนการรับเงิน และการสร้างเอกสารการชำระเงิน

ฟังก์ชั่นปฏิทินการชำระเงินช่วยให้คุณสามารถรวมข้อมูลเกี่ยวกับความต้องการขององค์กรและแผนกเงินทุนกับปริมาณการรับที่คาดการณ์ไว้จากผู้ซื้อ (ลูกค้า) และแหล่งข้อมูลอื่น ๆ ไว้ในพื้นที่ข้อมูลเดียวที่รับประกันความโปร่งใสและคาดการณ์ข้อมูลได้ และ ยังเพิ่มประสิทธิภาพการจัดการเงินสดขององค์กรอย่างมีนัยสำคัญ

ข้อกำหนดที่สำคัญที่สุดประการหนึ่งสำหรับระบบการเงินคือระบบสำหรับจัดการระดับการเข้าถึงของผู้ใช้ ซึ่งไม่เพียงแต่รับประกันการจำกัดการเข้าถึงข้อมูลที่เป็นความลับอย่างชัดเจน แต่ยังรักษาความสะดวกในการทำงานกับบล็อกการทำงานที่พนักงานจำเป็นต้องดำเนินการ งาน โมดูลสำหรับการจัดการสิทธิ์การเข้าถึงฟังก์ชันปฏิทินการชำระเงินให้โอกาสมากมายในการจัดการสิทธิ์ทั้งในระดับออบเจ็กต์โซลูชันแอปพลิเคชัน (ไดเร็กทอรี เอกสาร รายงาน) และในระดับองค์กรและศูนย์ความรับผิดชอบทางการเงิน

รูปแบบการทำงานทั่วไปของระบบปฏิทินการชำระเงินแสดงไว้ในแผนภาพต่อไปนี้

กำหนดการชำระเงิน

รายการบล็อกการทำงานหลักของระบบปฏิทินการชำระเงิน:

กำหนดการชำระเงิน

การจัดการการชำระเงินและการควบคุมการใช้จ่ายของกองทุนเป็นหนึ่งในภารกิจสำคัญของการวางแผนทางการเงิน เงื่อนไขหลักในการแก้ไขซึ่งก็คือความพร้อมของข้อมูลที่ชัดเจน มีโครงสร้าง และทันสมัยเกี่ยวกับการชำระเงินที่ไม่ใช่เงินสดและการชำระด้วยเงินสดตามแผนทั้งหมด ตลอดจนระดับเงินสดในปัจจุบันและที่คาดการณ์ไว้ เพื่อสะท้อนถึงการชำระเงินตามแผนในปฏิทินการชำระเงินขององค์กร จึงมีจุดมุ่งหมายในเอกสาร "ปฏิทินการชำระเงิน: แผนการใช้จ่ายเงินสด" ซึ่งช่วยให้คุณสามารถลงทะเบียนการชำระเงินตามแผนทั้งในแง่ของประเภทของกองทุน (เงินสด ไม่ใช่เงินสด) และสถานที่ของพวกเขา ตำแหน่ง (บัญชีกระแสรายวัน โต๊ะเงินสด) และในแง่ของทิศทางและวัตถุประสงค์ของการใช้งาน (รายการกระแสเงินสด ผู้รับ สัญญา)

ความสะดวกและประสิทธิภาพของกระบวนการวางแผนและติดตามการดำเนินการชำระเงินนั้นมาจากเครื่องมือพิเศษจำนวนหนึ่งที่ออกแบบมาเพื่อวางแผนการชำระเงินที่เกี่ยวข้องกับกระแสเงินสดต่างๆ: ซัพพลายเออร์ของสินค้าและบริการ การจ่ายค่าจ้าง ภาษี ฯลฯ

การสร้างเอกสารการชำระเงิน

โมดูลนี้ได้รับการออกแบบสำหรับการสร้างใบสั่งการชำระเงินไปยังธนาคารรายวัน และรับประกันการจัดอันดับขั้นสุดท้ายของการชำระเงินที่วางแผนไว้ โดยคำนึงถึงลำดับความสำคัญที่กำหนดไว้ การสร้างคำสั่งการชำระเงินดำเนินการโดยใช้เอกสาร ปฏิทินการชำระเงิน: การลงทะเบียนการชำระเงิน ซึ่งดำเนินการผ่านผู้ช่วย "การสร้างการลงทะเบียนการชำระเงิน" ซึ่งอนุญาตตามแผนการชำระเงินที่รวมอยู่ในปฏิทินการชำระเงินขององค์กร เพื่อสร้างคำสั่งจ่ายเงินและการควบคุม (การดำเนินการ)

คำสั่งการชำระเงินที่สร้างขึ้นจะถูกส่งออกไปยังโปรแกรม 1C: การบัญชี 8 โดยอัตโนมัติ และต่อมาสามารถโอนไปยังธนาคารได้โดยใช้การประมวลผลการแลกเปลี่ยนมาตรฐานกับระบบธนาคารลูกค้า ข้อมูลโดยละเอียดเพิ่มเติมเกี่ยวกับโมดูลนี้สามารถรับได้ในหน้าที่อธิบายขั้นตอนการสร้างเอกสารการชำระเงิน

การวางแผนปฏิทินการรับเงิน

บล็อกการวางแผนการรับเงินสดเปิดโอกาสให้พนักงานของแผนกที่รับผิดชอบในการตรวจสอบการชำระหนี้กับซัพพลายเออร์และลูกค้าเพื่อวางแผนการรับเงินสำหรับพื้นที่หลักของกิจกรรมขององค์กรและตรวจสอบการปฏิบัติตามกำหนดเวลาการชำระเงินและกำหนดการชำระเงิน ความสามารถของบล็อกนี้ได้แก่:

- เข้าถึงข้อมูลเกี่ยวกับการรับเงินจากคู่สัญญา หนี้ปัจจุบันของพวกเขาได้ทันที และช่วยให้สามารถควบคุมการชำระหนี้ของลูกหนี้ได้อย่างมีประสิทธิภาพ และการปฏิบัติตามกำหนดการชำระเงินที่กำหนดโดยข้อตกลง

- การระบุผู้ซื้อที่ล้มละลายและอำนวยความสะดวกในการนำมาตรการที่จำเป็นไปใช้อย่างทันท่วงที

- การเพิ่มวินัยทางการเงินของพนักงานและความโปร่งใสของกระบวนการทำงานร่วมกับลูกค้า

เพื่อสะท้อนถึงจำนวนใบเสร็จตามแผน จึงได้จัดเตรียมเอกสาร "ปฏิทินการชำระเงิน: แผนการรับเงินสด" ความสะดวกของผู้ใช้ที่ทำงานกับบล็อกนี้ในระบบ "ปฏิทินการชำระเงิน" นั้นมาจากอินเทอร์เฟซพิเศษ - "ผู้ช่วยวางแผนการรับเงินสด" ซึ่งรวมข้อมูลที่จำเป็นทั้งหมดทั้งสำหรับการตรวจสอบจำนวนเงินที่วางแผนไว้และสำหรับการวางแผนการชำระเงินใหม่ที่คาดหวัง

การจัดการสิทธิ์การเข้าถึงของผู้ใช้

งานที่สำคัญที่สุดอย่างหนึ่งของระบบการเงินคือการรับรองความปลอดภัยของข้อมูล ระบบสำหรับจัดการระดับการเข้าถึงของผู้ใช้ที่สร้างไว้ในระบบปฏิทินการชำระเงินให้โอกาสมากมายสำหรับการจัดการสิทธิ์ทั้งในระดับออบเจ็กต์ (ไดเร็กทอรี เอกสาร รายงาน) และในระดับการเข้าถึงข้อมูลในบริบทขององค์กรและศูนย์ความรับผิดชอบทางการเงิน เวอร์ชันปัจจุบันของระบบให้สิทธิ์ที่กำหนดไว้ล่วงหน้าสามชุด:

- สิทธิในการวางแผนรายได้

- สิทธิในการสร้างเอกสารการชำระเงิน

- สิทธิในการวางแผนการชำระเงิน